保険の見直しが必要か迷っているなら、今の保障と理想のギャップを整理するのが一番の近道です。

適切な判断基準やタイミングを知るだけで、家計の無駄をすっきりカットできるでしょう。

損をしないための具体的なコツを学んで、将来への安心感を手に入れてください。

- 保険の見直しが必要か判断する3つの具体的理由

- ライフステージ別の最適な見直しタイミング6選

- 損をしないための注意点と具体的な確認項目5つ

保険の見直しが必要か判断する3つの理由

今の保険が自分に合っているのか、見直すべきかどうか判断するのは難しいですよね。

まずは、なぜ多くの人が今このタイミングで保険の見直しを検討しているのか、その代表的な3つの理由を解説します。

ライフステージの変化

人生の転機が訪れると、自分や家族を守るために必要な保障額はガラッと変わります。

独身時代に入った保険のまま、結婚して子供が生まれた後も放置していると、万が一の時に家族が困ってしまうかもしれません。

逆に子供が独立した後は、大きな死亡保障は不要になり、自分たちの老後のための医療保障にシフトするのが賢い選択です。

「今の自分にとって本当に必要な保障は何か?」を考えることが、見直しの第一歩になりますよ。

【用語解説】ライフステージとは、就職、結婚、出産、住宅購入、定年など、人生における大きな変化の段階のことです。

公的制度の変更

2026年は、日本の公的保険制度が大きく動く節目の年なのをご存知でしょうか?

2026年4月からは「子ども・子育て支援金」の徴収が始まり、私たちの社会保険料の負担が段階的に増えていくことが決まっています。

さらに、2026年8月には高額療養費制度の上限引き上げも予定されており、医療費の自己負担が増えるリスクが高まっています。

国がカバーしてくれる範囲が変われば、民間保険で備えるべき範囲も当然変わってくるので、最新情報を反映した見直しが不可欠なんです。

- 2026年4月:子ども・子育て支援金の徴収開始による手取り減少

- 2026年8月:高額療養費制度の上限額引き上げによる自己負担増

- 自然災害の増加に伴う火災保険料の2〜3割値上げ

固定費の削減

物価高が続く中で、毎月の保険料は家計を圧迫する大きな「固定費」になっていますよね。

最近では、2026年1月にリリースされたほけんnaviせつやくん公式サイトのように、AIを使って瞬時に家計の無駄を判定できるツールも普及しています。

「なんとなく安心だから」と高い保険料を払い続けるのではなく、ネット型保険などを活用してコストを抑えるのが2026年のトレンドです。

浮いたお金を将来のために、新NISAで初心者が選ぶべきおすすめ銘柄6選!損をしない4つの基準を公開を参考に運用に回すのも賢い家計防衛術といえます。

ぶっちゃけ、保険料を削るだけで月数万円浮くこともザラにありますよ!

保険を見直すべき最適なタイミング6選

保険の見直しには、最も効果が出やすい「絶好のタイミング」がいくつか存在します。

ここでは、具体的にどんなタイミングで検討を始めるべきか、6つのケースを紹介しますね。

結婚・出産

家族が増えるタイミングは、保障内容を最も手厚くすべき時期だと言えます。

パートナーや子供の将来を守るために、死亡保障や学資の備えが十分かどうかを真っ先に確認しましょう。

リクルートが運営するゼクシィ公式サイトでは、結婚から出産までのライフプランに合わせた無料相談サービスも提供されています。

将来の教育資金まで見据えて、家計のバランスを整えるチャンスだと捉えてみてくださいね。

住宅購入

マイホームを購入して住宅ローンを組むと、「団体信用生命保険(団信)」に加入するのが一般的です。

団信に加入すれば、自分に万が一のことがあった際にローンの残債がなくなるため、既存の生命保険の死亡保障を大幅に減らせる可能性があります。

また、昨今の自然災害の増加により、火災保険料も大幅に値上がりしている点には注意が必要です。

LIFULL HOME’S公式サイトなどで最新の物件情報やハザードマップを確認しつつ、火災保険のプランも最適化しましょう。

子どもの独立

子供が社会人として自立したら、親としての「大きな死亡保障」の役割は終わりを迎えます。

これからは自分たち夫婦の老後資金や、自身の医療・介護保障に重点を置いた内容に切り替えるべきタイミングです。

広い住まいが不要になった場合は、三菱地所のレジデンスクラブ公式サイトを活用して、住み替えやリフォームを検討するのも良いでしょう。

自分たちのこれからの人生を楽しむために、無駄な保障は削って身軽になるのがおすすめですよ。

定年退職

会社を退職すると、収入の減少とともに、これまで福利厚生で受けていた保障がなくなるケースもあります。

厚生労働省の定年制(厚生労働省)公式サイトにある通り、現在は70歳までの就業機会確保が努力義務化されていますが、現役時代より収入が下がるのが一般的です。

セカンドライフを安心して過ごすためには、貯蓄とのバランスを見ながら、終身保険などの一生涯続く保障を再点検しましょう。

老後の医療費は現役時代よりも発生しやすいため、生存リスクへの備えを強化するのが鉄則ですね。

定年後は収入が減るから、今のうちに保険料のムダを省いておきたいな。

保険の更新

定期型の保険に加入している場合、10年や15年といった区切りで「更新」のタイミングがやってきます。

更新時の年齢で保険料が再計算されるため、同じ保障内容でも保険料が跳ね上がってしまうことがほとんどです。

最近は保険の更新公式サイトのようなシステムで顧客管理を徹底している代理店も多く、適切な案内が届くはずです。

言われるがままに更新するのではなく、「今の年齢ならネット保険の方が安くないか?」と比較検討する絶好の機会にしましょう。

公的負担の増額

先ほども触れましたが、2026年4月からの社会保険料の上乗せ徴収は、家計にとって無視できない打撃となります。

子ども・子育て支援金制度公式サイトの詳細を見ると、年収や加入保険により月数百円から千円単位での負担増が予想されています。

こうした公的な負担増に対抗するには、民間保険の重複を削る「攻めの見直し」が極めて有効です。

国の制度が変わるタイミングをきっかけに、家計の固定費をトータルでリセットする習慣をつけておくと安心ですね。

2026年に向けては、医療技術の進歩や物価高騰に伴う入院費用の変化に合わせた保障の最適化が重要です。入院日数だけでなく、通院治療や一時金で柔軟に備えられる最新のプランを軸に、現在の家計とのバランスを再確認しましょう。

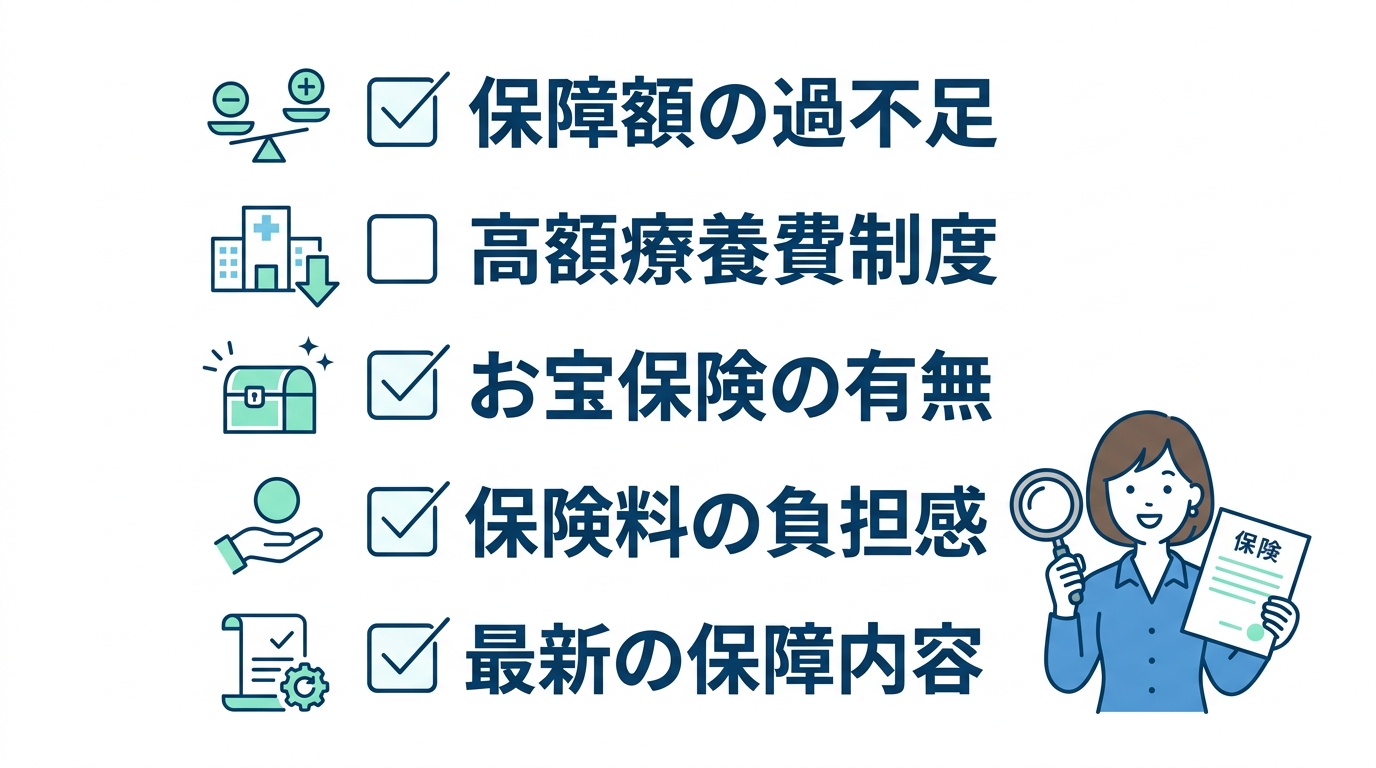

保険の見直しが必要か確認する5つの項目

実際に保険の見直しを始める際、具体的にどこをチェックすればいいのでしょうか?

ここでは、自分で今の保険の「必要性」をジャッジするための5つの重要項目を紹介します。

保障額の過不足

まずは、今の保険が「多すぎないか、少なすぎないか」を客観的な数値で確認しましょう。

生命保険文化センターの調査によると、1世帯あたりの平均死亡保障額は減少傾向にあります。

これは、かつてのように「大きな死亡保障」を求める時代から、医療費や老後資金といった「生存リスク」への備えへとニーズが移っているからです。

自分に万が一のことがあった際、遺族年金などの公的保障で足りない分だけを民間保険で補うのが正解ですよ。

高額療養費制度

日本の医療保険制度には、1ヶ月の自己負担額に上限を設ける「高額療養費制度」という強力な味方がいます。

生命保険文化センターのデータでは、入院時の自己負担平均は約19.8万円となっています。

この制度があるおかげで、どんなに医療費がかかっても、一般的な収入の方なら月額8〜9万円程度の負担で済むケースがほとんどです。

「月100万円の医療費がかかったらどうしよう」という過度な心配は不要ですので、保障内容を適正サイズに収めましょう。

お宝保険の有無

古い保険の中には、現在の金利水準では考えられないほど高い運用利回りが約束された「お宝保険」が存在します。

特にバブル期前後に入った終身保険や養老保険などは、解約してしまうと二度と同じ条件では入れない非常に貴重なものです。

「保険料が高いから」という理由だけで安易に解約せず、払い済み保険にするなどの工夫を検討しましょう。

最新のネット保険に乗り換えた方が良いのか、お宝保険を維持すべきか、プロのFPに相談して見極めるのが最も安全です。

過去の予定利率が高い「お宝保険」は、一度解約すると二度と同じ好条件では加入できないため、安易な見直しは禁物です。保障内容が古いと感じる場合は、ベースの契約は残したまま、足りない部分を最新の特約や少額の保険で補う方法を検討してください。

保険料の負担感

家計の収支に対して、保険料の支払いが苦しいと感じているなら、それは明確な見直しのサインです。

総務省の家計調査でも、物価高による固定費見直しの重要性が指摘されています。

2026年3月のランキングで首位を獲得したSBI生命やライフネット生命などのネット完結型保険は、対面型に比べて保険料が格安に設定されています。

保障内容を同等に保ったまま、保険料だけを月々数千円下げることも十分可能ですので、最新のランキングもチェックしてみてください。

最新の保障内容

医療技術は日々進歩しており、昔は主流だった「入院保障」よりも「通院保障」や「一時金受取」が重要視されるようになっています。

例えば日経トレンディの「保険大賞2026」で選ばれた商品などは、現代の短期入院や先進医療に最適化された設計になっています。

古い保険だと、数日の入院では保険金が下りなかったり、最新の抗がん剤治療が対象外だったりすることもあります。

「持っている保険が今の医療実態に合っているか?」という視点で、定期的にプランをブラッシュアップすることが大切ですね。

10年前の保険だと、今の治療に合わないこともあるから要注意です!

失敗を避けるための見直しの注意点4つ

保険の見直しはメリットばかりではありません。

手順を間違えると、かえって損をしたり無保険の状態になったりするリスクもあります。

ここでは、失敗しないための具体的な注意点を4つのポイントで解説しますね。

先に古い保険を解約してしまうと、もし健康上の理由で新しい保険に加入できなかった場合、完全に「無保険」の状態になってしまいます。

必ず新しい保険の契約が成立し、保障が開始されたことを確認してから、古い保険の解約手続きを進めましょう。

少しでも保険料を安くしたいからと病歴を隠して加入すると、いざという時に「告知義務違反」で保険金が支払われない可能性があります。

最近はAI診断ツールの精度も上がっていますが、最終的には自分の責任で正しく申告することが、確実な保障への近道です。

先ほど解説した「お宝保険」を誤って解約しないよう、契約書にある「予定利率」を必ずチェックしてください。

特に貯蓄型保険の場合は、現在の積立額と将来の受取額の推移をしっかり比較検討してから判断しましょう。

貯蓄性のある保険を途中で解約する場合、これまで払った保険料を下回る「元本割れ」が起きることがほとんどです。

解約返戻金がいくら戻ってくるのか、それとも掛け捨てとして割り切るのか、納得した上で手続きを行いましょう。

新契約後の解約

保険見直しで最も多い失敗が、新しい保険に申し込む前に古い保険を解約してしまうことです。

「健康だから大丈夫」と思っていても、細かい検査数値などで加入を断られたり、特定の病気が保障対象外になる「部位不担保」という条件がついたりすることもあります。

保障が途切れる期間を1日も作らないことが、家族を守るための鉄則だと覚えておいてくださいね。

正確な健康告知

保険加入時の「告知」は、過去の病歴や通院歴をありのままに伝える非常に重要なプロセスです。

最近は、SOMPOホールディングスのようにAIを活用して代理店の品質を管理する企業も増えており、告知の重要性はますます高まっています。

万が一、不実の告知があった場合は契約自体が解除される恐れがあるため、不安な場合はお薬手帳などを見ながら正確に記入しましょう。

予定利率の確認

「予定利率」とは、保険会社が契約者に約束する運用利回りのことです。

【用語解説】予定利率とは、保険会社が契約者から預かった保険料を運用する際の利回りの目標値のことです。

これが高いほど、将来受け取る満期金や年金額が多くなります。

2026年現在は長期金利の上昇傾向が見られますが、バブル期の高金利(5%前後)には及びません。

古い契約を維持すべきかどうかは、この利率を基準に判断するのが最も論理的な方法ですよ。

無保険状態の回避

見直し作業に夢中になっていると、契約の切り替え時期に不注意で無保険期間を作ってしまうことがあります。

特に「免責期間(がん保険などで保障が始まらない期間)」がある場合は要注意です。

多くのがん保険には90日間の待機期間が設定されているため、その間は古い保険を残しておくなど、二重加入の期間を設ける方が安全ですよ。

手続き中に万が一のことがあったら怖いし、慎重に進めようっと。

保険の見直しの必要かに関するQ&A

まとめ

保険の見直しが必要か迷っていた方も、この記事を読んで「今がその時かも!」と気づけたのではないでしょうか?

最後に、大切なポイントをサクッと振り返ってみましょう!

- 結婚・出産・子供の独立など、ライフステージの変化に合わせて保障額を最適化する!

- 2026年の制度改正(医療費の自己負担増など)に備えて、民間保険の役割を再確認!

- 「なんとなく」払っている高い保険料は、AIツールなどを活用して賢く削るのが令和の常識!

- 浮いた固定費は新NISAなどの資産運用に回して、将来の安心をダブルで手に入れる!

保険は「一度入ったら終わり」ではなく、今の自分に合わせてアップデートしていくのがガチで重要です。

まずは最新のAI診断ツールなどを使って、自分の家計にどれくらい「見直しポイント」があるか、宝探し感覚でサクッとチェックすることから始めてみてくださいね!

コメント