新NISAは長期的な資産形成において非常に強力な制度ですが、誰にとっても正解というわけではなく、実は自分のライフスタイルや経済状況によっては「やめたほうがいい」という判断が賢明なケースも確かに存在します。

「みんながやっているから」と始めてみたけれど、リスクを考えると本当に今のままでいいのか不安で仕方ないんです。

先に結論から言うと、新NISAで失敗する人のほとんどは制度の特性を理解しないまま生活防衛資金を切り崩していることが原因であり、冷静な判断基準さえ持てば、決して怖い投資先ではありません。

この記事では、新NISAをやめたほうがいいと言われる理由を客観的な視点で整理し、資産運用に回していいお金とそうでないお金の線引きについて、プロの視点から分かりやすく解説していきます。

この内容を読めば、今の自分が新NISAを継続すべきかどうかの明確な答えが見つかりますし、仮に運用を続ける場合でも、損をせずにコツコツと資産を育てるための現実的な運用法が身につきますよ。

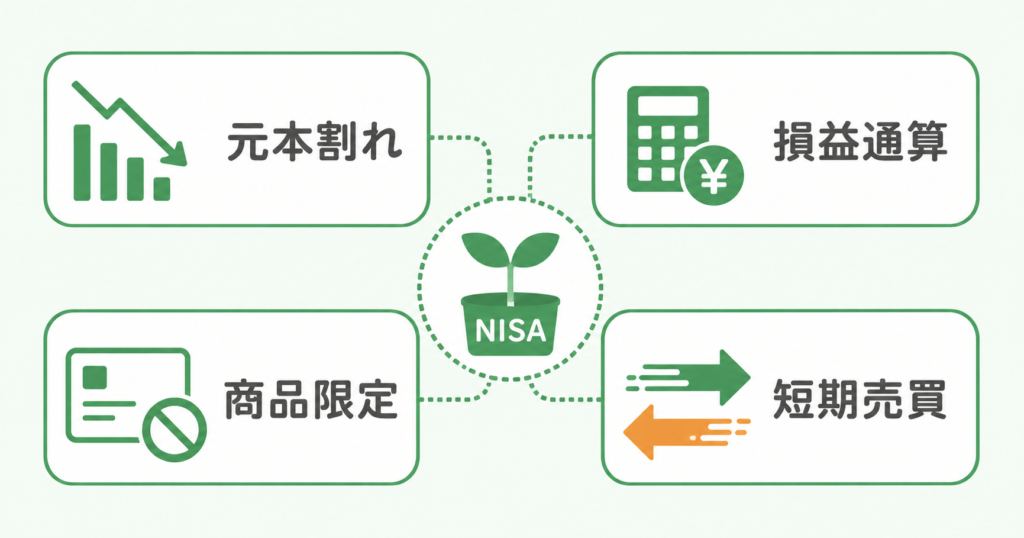

新NISAをやめたほうがいいと言われる4つの理由

まずは、周囲で耳にする「新NISAをやめたほうがいい」という意見の背景にある、具体的な理由から整理していきます。

元本割れのリスク

投資の世界では、運用する資産の価値が購入時を下回る「元本割れ」が起こる可能性をゼロにはできません。

新NISAで選ばれることの多い投資信託は、市場環境に応じて価格が日々変動するため、短期的な下落局面では不安を感じることもあります。

しかし、投資には必ずリスクが伴うという点を理解せず、預貯金感覚で始めてしまうと思わぬ損失に直面するかもしれません。

あわせて初心者向けのおすすめ銘柄を確認し、リスク許容度を把握しておくことが大切ですよ。

損益通算ができない

新NISAは非常に優れた制度ですが、課税口座と損益を合算する「損益通算」ができないという特有のルールがあります。

例えば、他の口座で出た利益と新NISA口座での損失を相殺して節税することができないため、確定申告の手間を省きたい人には注意が必要です。

この仕組みにより、新NISA口座で損失が出た場合、そのマイナス分はなかったものとして扱われてしまいます。

節税効果だけに注目していると、こうした税制上の制限が思わぬデメリットに感じられるかもしれませんね。

投資商品が限定的

新NISAで購入できる商品は、金融庁の厳しい基準をクリアした投資信託や株式などに限定されています。

そのため、非常に高いリスクを取って短期で大きな利益を狙うような、デリバティブ取引などは基本的に利用できません。

初心者の方には安心感がありますが、より自由度の高い投資商品を好む方にとっては、少し物足りないと感じることもあるでしょう。

私個人的には、この「安全性重視」のラインナップこそが、長期運用を成功させるための重要なフィルターになっていると思います。

短期売買に向かない

新NISAの制度設計は、基本的に長期・積立・分散投資を前提としており、短期売買で利益を狙うスタイルとは相性が良くありません。

頻繁に売買を繰り返しても非課税枠が再利用されるまでタイムラグがあるため、効率的に資金を回せない可能性があります。

短期的な値動きに一喜一憂して売買を繰り返す投資家にとって、この制度はかえって自由度を奪うものに映るでしょう。

もしデイトレードなどを中心に行いたいなら、新NISA以外の方法を検討するほうが賢明かもしれませんね。

新NISAで長期的な資産形成を目指す5つのメリット

ここでは、多くの方が新NISAを活用して資産形成に取り組む理由である、制度のメリットを解説します。

運用益が非課税

新NISAの最大の強みは、本来なら利益に対して約20%かかる税金がゼロになるという点にあります。

通常の口座であれば利益から税金が差し引かれますが、新NISA口座なら運用で増えた分をまるごと受け取ることが可能です。

この節税効果は非常に大きく、運用期間が長ければ長いほど、その差は資産形成の結果に直結してきます。

まずは運用益が非課税になる仕組みを理解することが、資産を効率よく増やす第一歩です。

非課税期間が無期限

かつての制度とは異なり、新NISAでは非課税期間が「無期限」に設定されているのが画期的なポイントです。

期間の制限がないため、自分のライフプランに合わせて、何十年とゆっくり時間をかけて資産を育てていくことができます。

あせって出口戦略を考える必要がないので、相場の暴落時でも冷静さを保ちやすい点は大きな安心材料と言えます。

将来の老後資金作りなど、長期的な視点を持つ人にとってこれ以上ない環境が整っているのは確かですね。

運用コストの低減

新NISAに対応した投資信託の多くは、運用にかかる手数料である「信託報酬」が極めて低く抑えられています。

金融機関同士の競争も激しく、投資家にとってはより低コストで世界中に分散投資できる環境が実現しました。

長期投資において手数料はリターンを削る最大の敵ですが、その負担を最小限にできるのは大きな魅力です。

詳しく知りたい方は、投資信託のおすすめ銘柄をまとめた記事で選定のコツをチェックしてみてください。

積立設定の自動化

新NISAの積立投資は、一度設定を済ませてしまえば、あとはシステムが自動で買付を行ってくれます。

「今月は忙しいから」と投資をサボってしまう心配がなく、機械的に購入し続けることで自然と「ドルコスト平均法」の効果が得られます。

感情を排除して淡々と投資を続けることは、実はプロでも難しい投資手法であり、それを自動で実行できるのは素晴らしい仕組みです。

積立設定を済ませたら、あとは市場の動きを過度に気にせず放置するのが賢明です。日々の値動きに一喜一憂して売買を繰り返すと、手数料がかさむだけでなく、将来の資産形成のチャンスを逃すことにもつながります。

少額からの投資

新NISAは100円といった少額から投資を始められるため、家計への負担を最小限に抑えられます。

まとまったお金を用意してから投資を始めるのではなく、毎月の生活費の中から余剰分を少しずつ投資に回すことができます。

これなら家計のやりくりに自信がない方でも、無理のない範囲で資産運用の第一歩を踏み出せますよね。

まずはお金が貯まる人の習慣を身につけつつ、少額から投資を始めてみるのが賢い選択です。

新NISAの利用を再検討すべき3つの人の特徴

新NISAは優れた制度ですが、すべての人にとって最適な解決策というわけではありません。

以下のタイプに当てはまる場合は、一度立ち止まって家計を見直す必要があります。

生活防衛資金がない人

手元に予備の貯金である「生活防衛資金」が一切ない状態で投資を始めるのは、非常にリスクが高いといえます。

急な病気や失業などでまとまったお金が必要になった際、投資していた分を解約しなければならず、もしその時に暴落していたら大きな損失が確定します。

生活が不安定な状態で無理をして投資に回すのは、本末転倒な状況になりかねません。

まずは半年から1年分の生活費を現金で確保してから、余剰資金で投資を始めるのが基本ルールです。急な出費があっても生活防衛資金があれば投資を継続できるため、焦って解約する必要がなくなり、新NISAのメリットを最大化できます。

元本割れを許容できない人

「絶対に損をしたくない」という強い思いがある方は、投資よりも銀行預金で資産を管理する方が精神的に安定します。

投資は価格変動があるのが前提であり、どんなに堅実な運用をしていても一時的に元本を下回る期間は必ず訪れます。

「マイナスになるなんて耐えられない」とストレスを感じてしまうなら、その投資は生活の質を大きく下げてしまいます。

まずは自分のリスク耐性を冷静に分析し、どれくらいのマイナスなら許容できるのかを確認しておきましょう。

短期で利益を求める人

「すぐに大きな利益を出して人生を変えたい」という動機で投資を始めると、高い確率で大きな失敗をしてしまいます。

ギャンブル的な要素を投資に求める姿勢は、新NISAの長期運用というコンセプトとは完全に噛み合っていません。

短期的な利益を追えば追うほど、相場の波に飲まれて資産を減らすリスクは飛躍的に高まります。

投資は「早く儲けること」ではなく「長く続けて増やすこと」がゴールだと理解しておく必要がありますね。

新NISAを失敗させないための資産運用ポイント

ここまでの内容を踏まえ、新NISAで失敗を防ぎつつ資産を堅実に増やすためのポイントをまとめました。

| ポイント | 具体的な内容 |

|---|---|

| 目標の設定 | いつまでにいくら必要かを明確にする |

| 資金の確保 | 生活防衛資金をまずは用意する |

| 継続の重視 | 暴落時も売却せずに積み立てる |

| 低コスト化 | 手数料の安いインデックスファンドを選ぶ |

目標額の設定

漠然と投資を始めるのではなく、何のためにいくら必要なのか、明確な目標を立てることから始めてください。

老後資金なのか、子供の教育費なのか、目標がはっきりしていれば運用期間や必要な月々の積立額も自然と計算できます。

目標が明確な投資家は、市場が荒れた際にも「これは将来のための通過点だ」と割り切り、投資を継続できる強さを持っています。

まずは紙に書き出すなどして、自分なりの運用計画を立ててみるところからスタートしてみましょう。

生活防衛資金の確保

前述の通り、生活防衛資金の確保は投資を長く続けるための絶対条件です。

生活費の何か月分を現預金として手元に残しておくか、基準を決めてから余ったお金を投資に回してください。

心の余裕があるからこそ、相場の変動にも動じず、冷静な投資判断が下せるようになります。

まずは固定費見直しなどを行い、確実に貯金できる体質を作るのが先決ですよ。

長期積立の継続

新NISAで最も重要なことは、相場の良し悪しに関係なく、ひたすら積立投資を続けることです。

相場が下がっている時期は、言い換えれば「安く買えるチャンス」であり、積立を止めないことこそが資産形成の秘訣です。

途中でやめてしまうと、複利効果も十分に発揮されず、将来の大きなリターンを得る機会を逃してしまいます。

ここ超大事!暴落したときこそが、実は資産を大きく増やすチャンスなんです。

ネット証券の活用

投資を始めるなら、実店舗を持つ銀行よりも、ネット証券を利用するのが圧倒的におすすめです。

ネット証券は店舗コストがかからない分、手数料が安く、スマホから簡単に積立設定ができる使い勝手の良さがあります。

わざわざ窓口に相談に行く必要がなく、自分のペースで効率的に運用できるのは大きなメリットです。

多くの投資家がネット証券を選ぶのは、それだけの明確な使いやすさとコストメリットがあるからですよ。

低コストな商品選び

投資信託を選ぶ際は、管理手数料である「信託報酬」がなるべく低い商品を選ぶことが基本です。

長期間の運用になればなるほど、信託報酬のわずかな差が、最終的な利益に何十万円もの違いを生むことも珍しくありません。

特に世界全体の経済成長に投資するようなインデックスファンドは、手数料競争が激しく、低コストなものが豊富です。

迷ったら、この順番でコストを比較してみるのが、失敗しない商品選びの鉄板ルールです。

新NISAやめたほうがいいに関するQ&A

まとめ:新NISAの特性を理解して資産運用を始めよう

ここまで、新NISAをやめたほうがいいと言われる理由と、失敗しないための運用ポイントを詳しく解説してきました。

新NISAはあくまで「長期間かけて資産を増やすための道具」であり、短期的に儲ける手段ではないことを理解しておく必要があります。

以下のポイントを意識するだけで、初心者でも失敗する可能性を大幅に下げることができます。

- まずは生活防衛資金を確保して心の余裕を持つ

- 相場が変動しても積立設定は変えずに継続する

- 低コストなネット証券を選んで手数料を削る

私個人的には、この制度を上手に活用すれば、将来の生活を支える大きな資産になることは間違いありません。

周りの情報に振り回されず、自分のライフスタイルに合った投資額から、まずは小さく始めてみてください。

今から準備を始めることが、数年後のあなたを助けることにつながりますよ。

コメント